Esta es la parte 4 de la serie “¿Cómo se valoriza una empresa mediana versus una pequeña?”. Para ver la parte 3 de la serie haga clic aquí.

Empresas Pequeñas – Metodología

En el artículo anterior se exploraron las cualidades que suelen distinguir a empresas pequeñas de las medianas. Agrupados, estos atributos son: un menor tamaño de ventas, un rol importante del dueño, baja o inconsistente utilidad de la empresa más allá del sueldo del dueño, márgenes volátiles y facilidad de replicar el negocio.

La presencia de todos, o varios de estos, dificulta utilizar métodos más sofisticados para valorizar y hace que valorizadores opten por un método más simple y transparente: múltiplos de Seller’s Discretionary Earnings.

Seller’s Discretionary Earnings es una métrica y un método específicamente utilizado para empresas de naturaleza pequeña y que soluciona o evita las complicaciones que presentan este tipo de empresas con los otros métodos.

Base y Fórmula

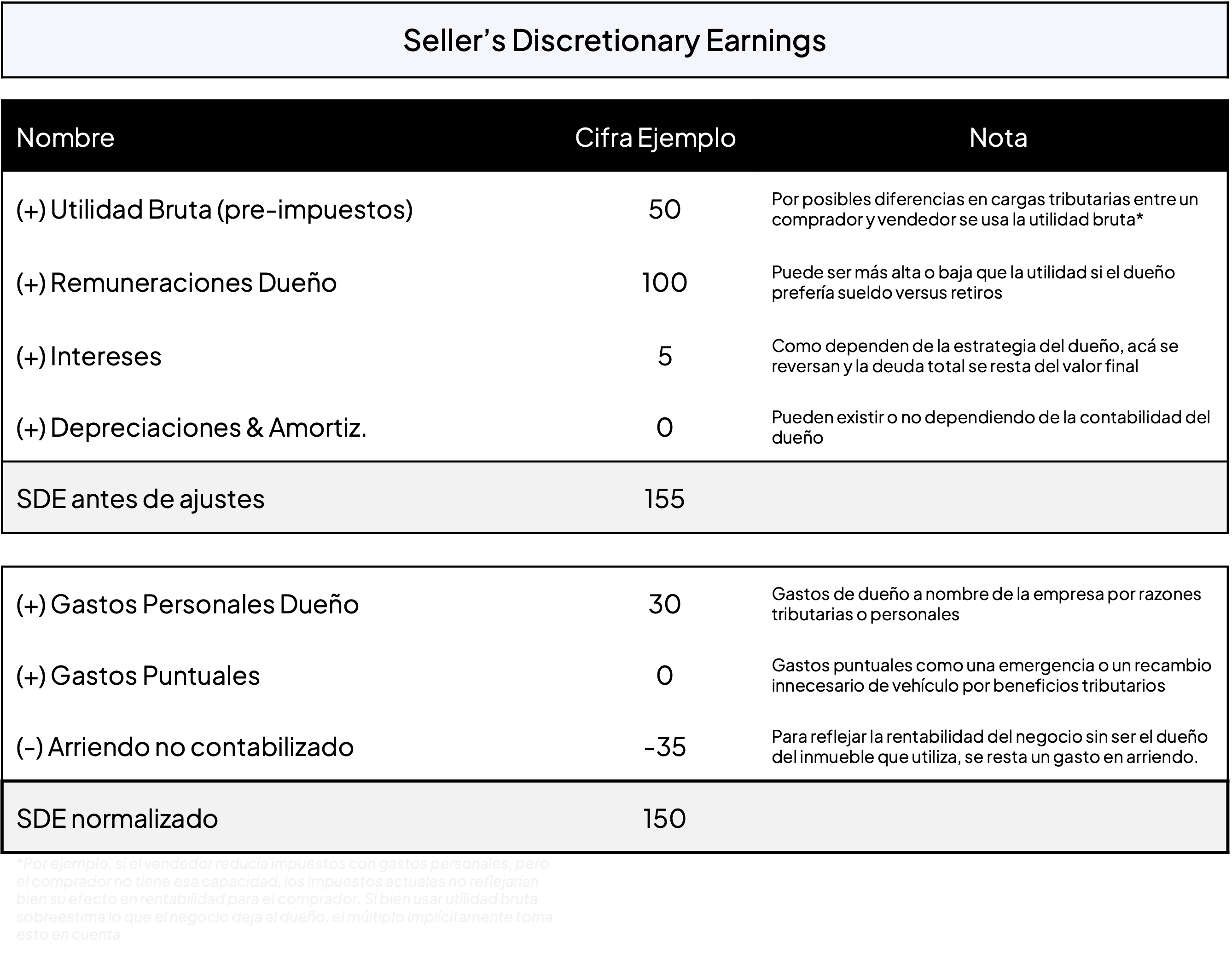

En mayor profundidad, la cifra de Seller’s Discretionary Earnings (SDE) es una métrica de rentabilidad que mezcla las utilidades de una empresa con el sueldo que se paga a sí mismo el dueño. Esto debido a que justamente en empresas pequeñas no siempre es fácil distinguir o estandarizar el sueldo del dueño versus la utilidad fidedigna del negocio. Al igual que con el EBITDA, con el SDE se suma de vuelta a las utilidades las depreciaciones, amortizaciones e interés como para intentar de acercarse al flujo de caja de la empresa (sin precisamente serlo). Es la métrica más utilizada para medir la rentabilidad de empresas pequeñas y compararlas.

El SDE toma en cuenta también gastos extraordinarios no operacionales, como por ejemplo reversar el gasto de una contingencia puntual o gasto personal del dueño.

También ocurre que empresas pequeñas a menudo no pagan arriendo porque el dueño del negocio también es dueño del inmueble o la propiedad que utiliza el negocio. Lo apropiado en este caso es descontar del SDE el equivalente al pago de arriendo de mercado para ese inmueble. En caso de que el negocio pueda funcionar igual de bien en una propiedad más económica, se le puede descontar un arriendo de mercado para la propiedad más económica y no la actual.

Si la valorización se está haciendo para una venta de una empresa que incluye el inmueble, igual se hace el ejercicio del párrafo anterior. Aquel ejercicio o ajuste permite que el método de SDE estime el valor de la empresa independiente de su inmueble, o dicho de otra forma, solo el valor del giro económico o actividad. Posteriormente, a ese monto se le puede sumar el valor del inmueble para obtener el valor de la empresa junto con el inmueble (esto se profundizará en un futuro artículo).

Un ejemplo extremo, pero ilustrativo, es una zapatería ubicada en la esquina más cara de una ciudad, donde el dueño de la zapatería es también dueño de la propiedad. El valor del giro de la zapatería se basa en la rentabilidad de la zapatería pagando un arriendo en una ubicación más apropiada (porque pagar el arriendo correspondiente a esa esquina teóricamente dejaría en cero la utilidad). Por otro lado, el valor de la propiedad actual se basa en el valor inmobiliario de mercado de esa esquina (obtenible con una tasación). Estos dos montos se pueden sumar al final para tener el valor total del conjunto. Si uno no hace este ejercicio y solo mide la rentabilidad de la zapatería tal como está (aunque esta se ahorre pagar un arriendo) está dejando afuera una potencial mina de oro inmobiliaria en el valor final.

Entendiendo el concepto, la fórmula para calcular Sellers Discretionary Earnings es:

Habiendo calculado el SDE, uno como dueño tiene una medida relativamente precisa de la rentabilidad de la empresa. Cabe mencionar que el SDE no refleja el nivel de reinversión necesario en activos fijos ni el desembolso por cambios en capital de trabajo, dos elementos importantes en el tradicional cálculo de flujo de caja libre. Esto no impide que SDE sea un indicador ampliamente utilizado para medir y valorizar empresas pequeñas. Los múltiplos de SDE que se utilizan para cada industria vienen en parte pre-ajustados por el mercado por el efecto de estos dos elementos que faltan del SDE.

¿Pero cuánto son y de dónde vienen estos múltiplos?

Múltiplos

Múltiplos de SDE se encuentran generalmente entre 2x – 3x. Se observa que múltiplos de SDE son más bajos que múltiplos de EBITDA (4x – 7x con excepciones) en parte porque en una misma empresa el SDE es mayor que EBITDA (el cual no incluye el sueldo del dueño) y por lo tanto, para apuntar al mismo valor, el múltiplo SDE tiene que ser menor.

Sin embargo, el concepto detrás es que para empresas valorizadas por SDE se está asumiendo que el comprador tomará un rol importante en la empresa, dedicando no solo fondos para la adquisición sino que también su tiempo liderando la empresa. Empresas valorizadas por EBITDA, a diferencia, son por lo menos medianas, donde el comprador puede teóricamente instalar un gerente externo y ser un dueño pasivo. Un comprador estaría dispuesto a pagar más veces por obtener un flujo pasivo (4x – 7x EBITDA en una empresas mediana) que un flujo activo (2x-3x SDE en una empresa pequeña).

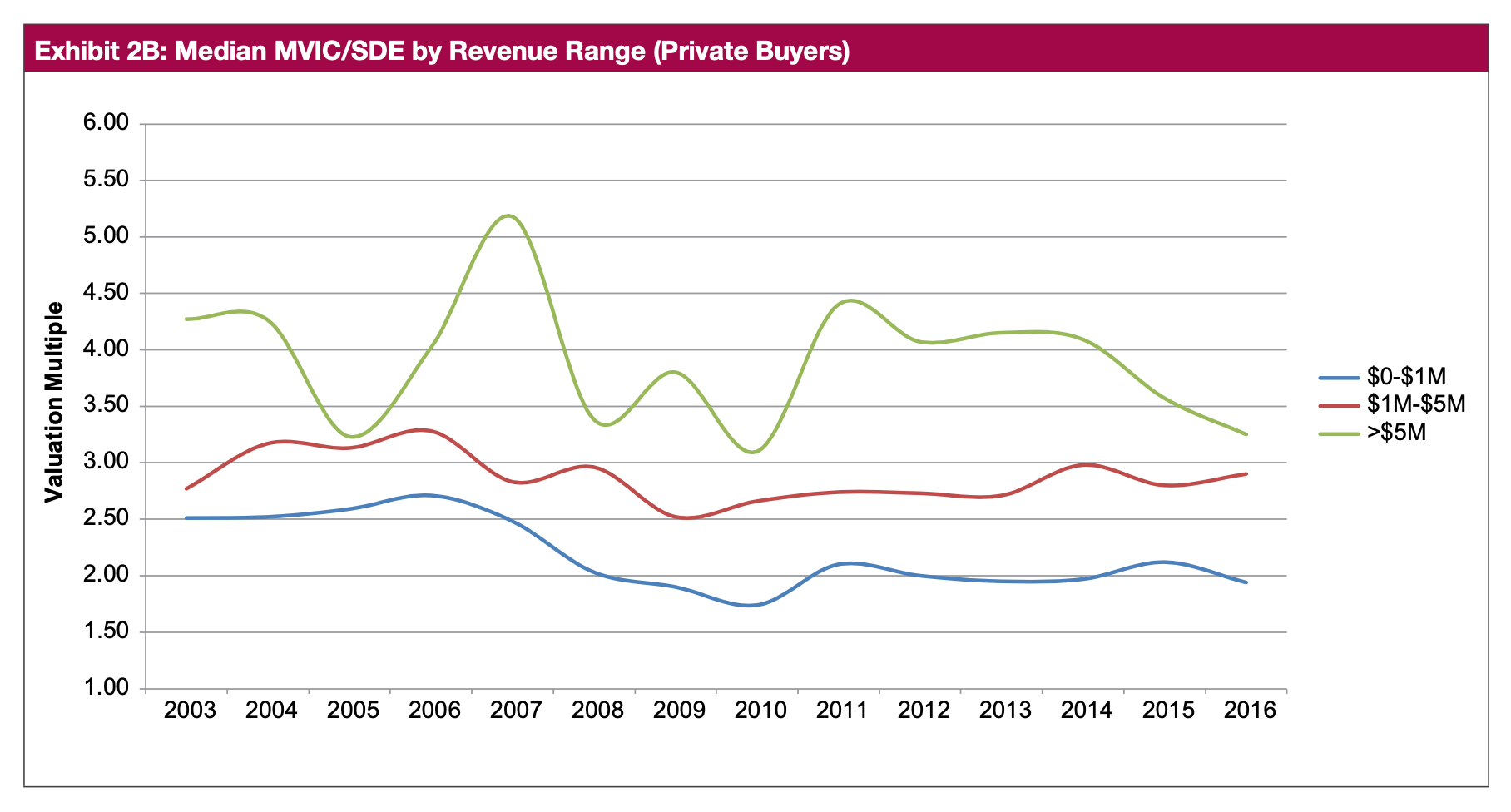

Los múltiplos de SDE se han mantenido relativamente estables en el tiempo, en torno a 2x – 3x desde 2003, dejando afuera el tramo de mayor tamaño, donde en la práctica se utilizan otros métodos. “MVIC” en el siguiente gráfico se puede entender como valor de venta antes de descontar deudas bancarias que tenga la empresa.

Se observa también nuevamente el efecto tamaño. Independiente de industria, entre menos pequeña es la empresa, menos precaria es y más premiada es por el comprador. El efecto tamaño no significa que la industria no sea un factor que considerar en el múltiplo, pero influye menos.

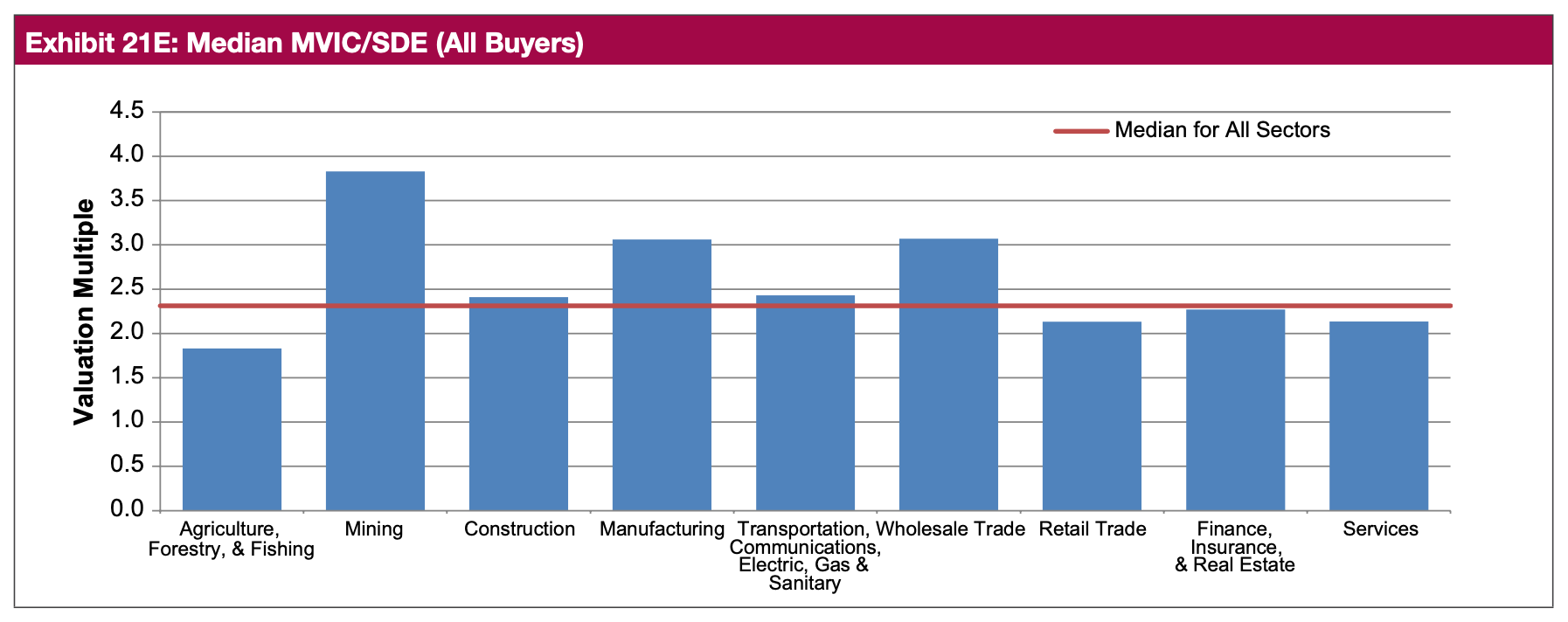

Nuevamente se observa una mediana en torno a los 2,5x SDE, considerando las industrias más comunes como servicios (“services”), minoristas (“retail trade”), mayoristas (“wholesale trade”) y manufactura (“manufacturing”). En ciertas industrias y empresas donde hay niveles de inventario, cuentas por cobrar o cuentas por pagar importantes y a veces volátiles, el múltiplo podría necesitar un ajuste posterior.

En resumen los pasos generales para el método de múltiplos SDE:

- Calcular y normalizar el SDE de la empresa en cuestión, idealmente para más de un año

- Identificar el múltiplo apropiado, tomando en cuenta la industria y también el tamaño de la empresa

- Restar la deuda financiera del valor en caso de que se incluya en el traspaso

- En caso de que sea necesario: sumar el valor de una propiedad, ajustar por alguna cuenta de capital de trabajo o caja fuera de niveles normales.

Valor y Consideraciones

¿Es posible contrastar la valorización con otros métodos en el caso de una empresa pequeña? Existen otros métodos, incluso más técnicos, que se podrían utilizar como ejercicio; pero que dependen altamente de la fuente o criterio de sus supuestos principales. El método de capitalización es un ejemplo.

Una mejor alternativa es mejorar en todo lo posible la fuente de múltiplos. Esto se obtiene no solo utilizando fuentes robustas en internet, sino también apalancando la red personal y profesional para saber de transacciones locales, incluso en negocios no idénticos en producto pero similares en modelo de negocios.

Un factor clave que merece especial atención al valorizar empresas pequeñas (o empresas en general) es el crecimiento. Empresas medianas usando un flujo descontado pueden proyectar crecimiento futuro de forma defendible (en base a crecimiento histórico, contratos futuros con clientes, número de cotizaciones, plan de negocios) y descontarlo a una tasa de descuento técnicamente sustentada en la mayoría de los casos. En el caso de empresas pequeñas:

Empresas pequeñas en etapa de crecimiento pueden tener dificultad defendiendo frente a un tercero que su crecimiento continuará, y no hay consenso técnico para alimentar las otras variables necesarias. En otras palabras, la contraparte está dispuesta a comprar en base a “lo que hay” no a “lo que podría haber”.

Esto no impide que uno calcule como ejercicio interno el valor en base a “lo que podría haber”. En términos prácticos, asumiendo un múltiplo SDE de 2,3x y un monto SDE de 100, el valor de la empresa hoy sería de 230 (antes de descontar deuda y cualquier otro ajuste). Si uno como dueño, sintiera con certeza que el negocio venderá 50% más en dos o tres años más, el SDE (asumiendo que sube proporcionalmente) debería ascender a 150 en ese periodo, dando un valor empresa de 345 usando el mismo múltiplo.

Vender hoy la empresa a 345 resultaría difícil, por el incertidumbre de cumplir ese crecimiento y el esfuerzo necesario del dueño nuevo para realizarlo, entre otros factores. Sin embargo, puede servir como referencia en la negociación interna de uno mismo como dueño actual: ¿Por cuánto estaría dispuesto a vender este negocio? ¿Cuánto es lo mínimo por sobre los 230 que estaría dispuesto a aceptar hoy, entendiendo lo que podría valer en pocos años? ¿A qué precio preferiría quedarme dos o tres años más y realizar ese 50% crecimiento y después vender?

Este ejemplo asume que la empresa tenga el mercado para crecer ese 50% en un periodo de tres años pero que posteriormente se estabilizará en ventas. Una empresa pequeña que tiene un equipo, producto, o mercado que proyecta alto crecimiento y por varios años podría tener que empezar a evaluarse como una startup, la cual tiene otro tratamiento y merece la mirada de un especialista.

Este artículo sirve como pauta de cómo y por qué las empresas pequeñas se valorizan de forma diferente que empresas medianas o grandes. La realidad del ámbito de valorización es que, si bien los pasos de las diferentes metodologías se pueden buscar en línea, saber en qué detalles fijarse, las excepciones, los ajustes y las dudas que surgen cuando uno habla de un caso práctico, lo cierto es que no suelen tener respuestas fáciles de encontrar.

El contenido en esta serie y este sitio ayudará para aclarar ciertas dudas y conocer algunos detalles prácticos, entendiendo que para abordar todos los posibles aspectos de un caso de valorización se recomienda contratar un especialista.