Dos agencias de publicidad estables, una pequeña de 5 personas y otra mediana de 50, no solo se distinguen porque una tiene 10 veces (para simplificar) las ventas de la otra.

Difieren en varias otras formas:

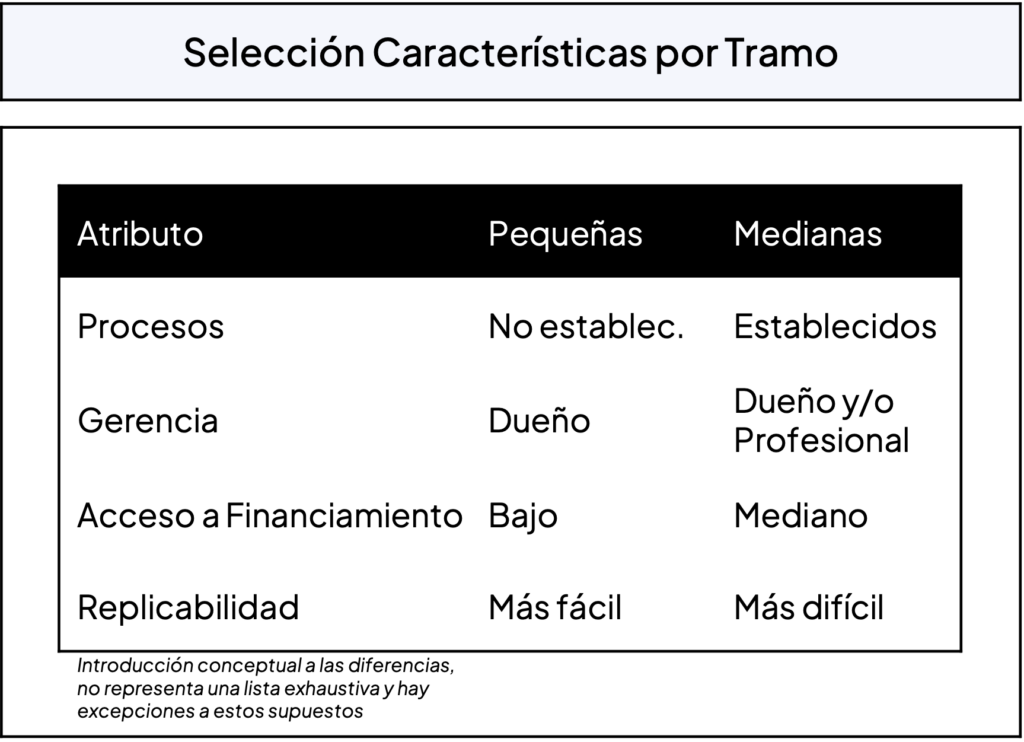

La mediana tiene, entre otras cosas:

- Procesos establecidos

- Una gerencia más robusta

- Mejor acceso a financiamiento

La pequeña, a pesar de tener flujos estables:

- Depende altamente de un socio principal

- Tiene una cartera con pocos clientes

- Por su tamaño es plausible replicarla sin comprarla

¿Se valorizan de la misma forma estas dos empresas?

La respuesta es: no. En esta serie se explica por qué son diferentes las empresas medianas y pequeñas más allá que por su tamaño: por qué merecen diferentes tratamientos al valorizar, cuáles son los métodos principales y por qué son apropiados en cada caso. Cabe mencionar que esta no es una guía exhaustiva para la valorización de empresas; se trata, más bien, de una orientación para entender a nivel práctico la selección de metodología y sus porqués.

Contexto

Para valorizar empresas pequeñas y medianas inherentemente se requieren diferentes tratamientos: las pequeñas se valorizan de forma muy práctica e intuitiva—casi de servilleta—dado que su nivel de riesgo impide consensuar supuestos para usar métodos más técnicos.

Las medianas, en tanto, suelen estar suficientemente consolidadas para asemejarse a una versión “mini” de sus pares más grandes, contando con una operación, estructura y métricas similares a los referentes de industria, si bien a una escala mucho menor. Esto permite usar la metodología robusta y tradicional que se utilizaría para valorizar a sus pares grandes, aunque con ciertos cuidados y ajustes para reflejar el riesgo de ser solo de tamaño mediano.

Uno de los desafíos en el ámbito de valorización es que, en la práctica, los casos reales no suelen ser idénticos a los casos de estudio y, a menudo, se requiere criterio para saber cómo y cuándo aplicar el tratamiento de “empresa pequeña” y el tratamiento de “empresa mediana”, más allá que por su tamaño de ventas.

Una empresa con ventas “pequeñas”, pero en etapa de crecimiento, puede ser mediana en pocos años y quizás correspondería adelantarse, usando la metodología de mediana en vez de pequeña. Una importadora de camiones puede tener ventas “medianas” con pocos camiones, dado su alto precio, pero en todo lo demás comportarse como una empresa pequeña.

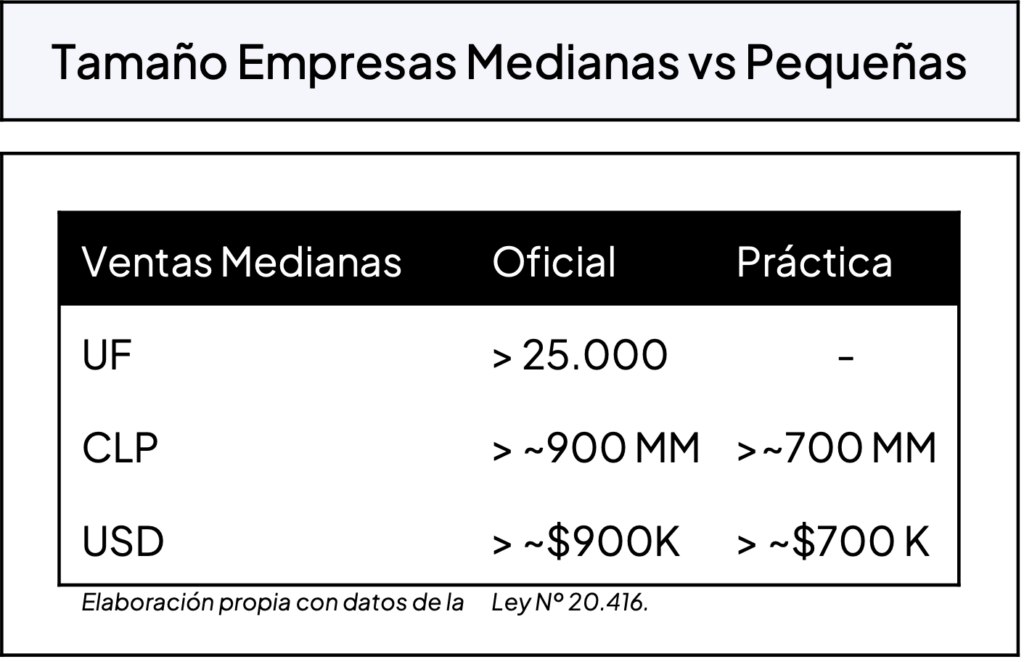

Oficialmente, las empresas suelen distinguirse por su nivel de ventas. Hay tramos definidos por el Ministerio de Economía para diferenciar empresas pequeñas de medianas, donde estas últimas cuentan con ventas de 25.000 UF o CLP $900 MM o aprox USD $900K hacia arriba.

En la práctica, en valorización de empresas, estas reciben el “tratamiento” de empresa mediana o pequeña dependiendo de si cumplen los requisitos o atributos de una empresa mediana, más que solo por su nivel de ventas. Localmente se observa que, dependiendo la industria, algunas empresas pueden (a menudo, pero no siempre) cumplir estos requisitos levemente antes del corte oficial del Ministerio de Economía.

¿Más allá del tramo de ventas, cuáles son los atributos que diferencian a una empresa pequeña de una mediana?

Empresas Medianas – Atributos

Una empresa mediana “tipo”, como la agencia de publicidad de 50 personas generalmente cuenta con varias de las siguientes características.

- Ventas anuales por sobre los CLP $700 MM de pesos (aprox. US$ 700k)

- Ventas estables o crecientes con historia

- Márgenes estables

- Balances auditados

- Mayor detalle y desglose de gastos

- Libro de remuneraciones

- Socios con remuneraciones cercanas a mercado

- Tasación de inmuebles (en caso de ser relevante)

- Presupuesto para el año y el siguiente

- Área de gerencia, producción u operación no dependiente del socio

- Equipo de ventas complementario o independiente del socio

- Cartera relativamente diversificada de clientes

- Capacidad de endeudarse por alguna contingencia.

De estos atributos, los principales son el tamaño de ventas, ventas estables o crecientes, márgenes estables, producción u operación independiente del socio (es decir, que uno pueda en un plazo razonable reemplazar el socio con un gerente capaz externo y se mantenga operando el negocio), equipo de ventas complementario o independiente del socio, y cartera de clientes relativamente diversificada.

Existen empresas “pequeñas” o de bajo volumen de ventas que cumplen estas características. Sin embargo, en general es más común en empresas medianas y grandes. También hay empresas medianas que no cumplen suficientes de estos atributos, o fallan en algunos claves. Por ejemplo, una empresa con el 50% de las ventas concentradas en un cliente y además un socio principal indispensable puede ser rentable en el corto e incluso largo plazo, pero hace muy difícil cualquier cálculo más tradicional que requiera hacer proyecciones razonables.

Si bien se puede debatir en cuanto a la importancia de estos atributos, son ellos los que le otorgan a las empresas las diferencias de categoría abordadas en la introducción. Atributos como, por ejemplo, una masa crítica de ventas, no ser dependiente de unos pocos clientes, historia para validar las ventas, baja o nula dependencia al socio principal y márgenes estables indican que la empresa se puede considerar una entidad proyectable, profesionalizada y separable del dueño.

Empresas que cumplen suficientes de aquellos requisitos principales, llamadas aquí empresas medianas, posibilitan aplicar el método más utilizado en la industria: el flujo de caja descontado o “DCF”. Método técnicamente robusto y transparente, el DCF permite valorizar combinando supuestos operacionales y financieros bien fundamentados con un relato sólido de la estrategia o plan de negocio de la empresa por detrás.

Los detalles y pasos para aplicar la metodología se pueden encontrar dentro de una gran gama de literatura y guías disponible en línea. La siguiente sección, a diferencia, se concentra en ilustrar cómo y por qué una empresa que cuenta con estos atributos es candidata para valorizarse bajo el método flujo de caja descontado.

Para la parte 2 de la serie, haga clic aquí.