Esta es la parte 3 de la serie “¿Cómo se valoriza una empresa mediana versus una pequeña?”. Para ver la parte 2 de la serie haga clic aquí. Para los que quieran empezar en esta sección, se incluye la misma introducción que en el primer artículo de la serie.

Dos agencias de publicidad estables, una pequeña de 5 personas y otra mediana de 50, no sólo se distinguen porque una tiene 10 veces (para simplificar) las ventas de la otra.

Difieren en varias otras formas:

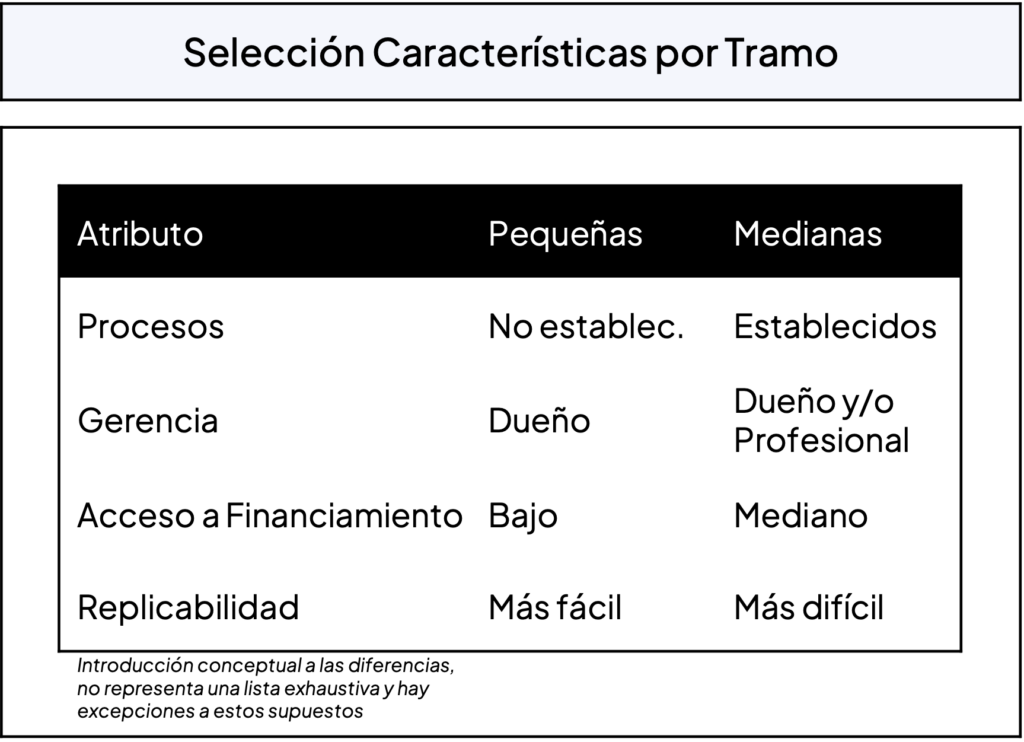

La mediana tiene, entre otras cosas:

- Procesos establecidos

- Una gerencia más robusta

- Mejor acceso a financiamiento

La pequeña, a pesar de tener flujos estables:

- Depende altamente de un socio principal

- Tiene una cartera con pocos clientes

- Por su tamaño es plausible replicarla sin comprarla

¿Se valorizan de la misma forma estas dos empresas?

La respuesta es: no. En esta serie se explica por qué son diferentes las empresas medianas y pequeñas más allá que por su tamaño: por qué merecen diferentes tratamientos al valorizar, cuáles son los métodos principales y por qué son apropiados en cada caso. Cabe mencionar que esta no es una guía exhaustiva para la valorización de empresas; se trata, más bien, de una orientación para entender a nivel práctico la selección de metodología y sus porqués.

Contexto

Para valorizar empresas pequeñas y medianas inherentemente se requieren diferentes tratamientos: las pequeñas se valorizan de forma muy práctica e intuitiva—casi de servilleta—dado que su nivel de riesgo impide consensuar supuestos para usar métodos más técnicos.

Las medianas, en tanto, suelen estar suficientemente consolidadas para asemejarse a una versión “mini” de sus pares más grandes, contando con una operación, estructura y métricas similares a los referentes de industria, si bien a una escala mucho menor. Esto permite usar la metodología robusta y tradicional que se utilizaría para valorizar a sus pares grandes, aunque con ciertos cuidados y ajustes para reflejar el riesgo de ser solo de tamaño mediano.

Uno de los desafíos en el ámbito de valorización es que, en la práctica, los casos reales no suelen ser idénticos a los casos de estudio y, a menudo, se requiere criterio para saber cómo y cuándo aplicar el tratamiento de “empresa pequeña” y el tratamiento de “empresa mediana”, más allá que por su tamaño de ventas.

Una empresa con ventas “pequeñas”, pero en etapa de crecimiento, puede ser mediana en pocos años y quizás correspondería adelantarse, usando la metodología de mediana en vez de pequeña. Una importadora de camiones puede tener ventas “medianas” con pocos camiones, dado su alto precio, pero en todo lo demás comportarse como una empresa pequeña.

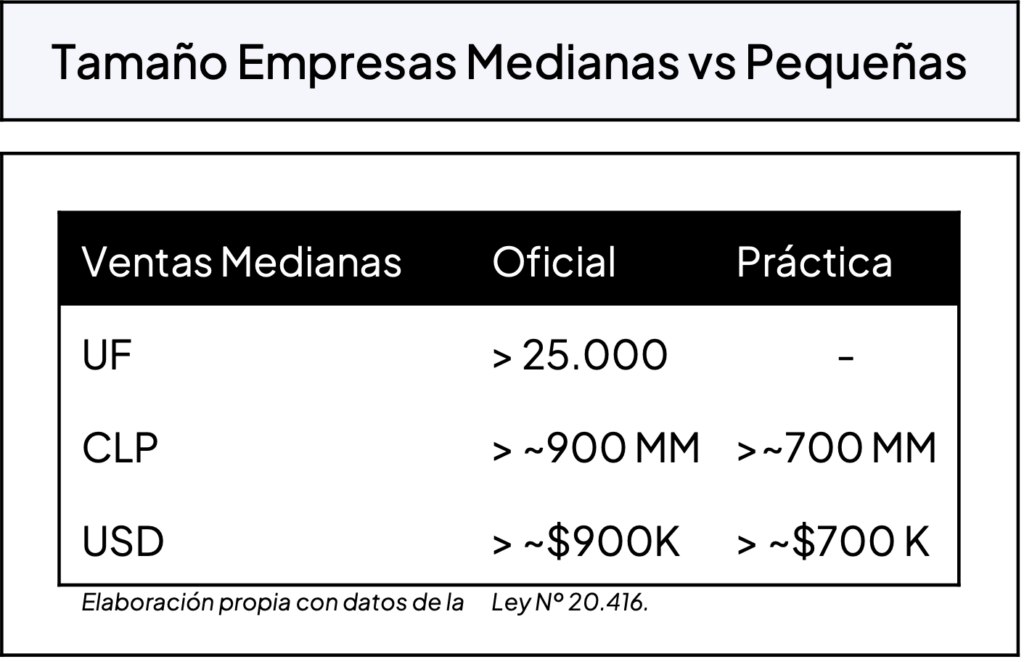

Oficialmente, las empresas suelen distinguirse por su nivel de ventas. Hay tramos definidos por el Ministerio de Economía para diferenciar empresas pequeñas de medianas, donde estas últimas cuentan con ventas de 25.000 UF o CLP $900 MM o aprox USD $900K hacia arriba.

En la práctica, en valorización de empresas, estas reciben el “tratamiento” de empresa mediana o pequeña dependiendo de si cumplen los requisitos o atributos de una empresa mediana, más que solo por su nivel de ventas. Localmente se observa que, dependiendo la industria, algunas empresas pueden (a menudo, pero no siempre) cumplir estos requisitos levemente antes del corte oficial del Ministerio de Economía.

¿Más allá del tramo de ventas, cuáles son los atributos que diferencian a una empresa pequeña de una mediana?

Empresas Pequeñas – Atributos

Una empresa pequeña “tipo”, como la agencia de publicidad con 5 personas, generalmente cuenta con varias de las siguientes características:

- Ventas anuales por debajo de los CLP $700 MM de pesos (aprox. US$ 700k)

- Dueño es indispensable en la gerencia, área de ventas u operación del negocio

- Empresa sirve en gran parte para pagar el sueldo del dueño

- Márgenes volátiles

- Sin balances auditados

- Bajo detalle de los gastos

- Socios con remuneraciones muy altas o bajas dependiendo la ventaja tributaria

- Sin tasación de activos fijos

- Sin proyección o presupuesto para el año actual o siguiente

- Baja o nula capacidad de endeudarse por alguna contingencia

- Fácil de replicar, sea por bajas barreras de entrada o porque el dueño podría replicar el negocio si deseara, después de una hipotética venta.

Otras posibles características

- Ventas con pocos datos históricos (aunque hay varias excepciones)

- Cartera poco diversificada de clientes (hay excepciones)

De estas características, las principales son el tamaño de ventas, rol del dueño, baja o inconsistente utilidad de la empresa más allá del sueldo del dueño, márgenes volatiles y facilidad de replicar el negocio.

Conceptualmente, empresas pequeñas o empresas que comparten estos atributos siempre tendrán presión a la baja en sus valorizaciones versus una del mismo rubro, pero de tamaño mediano y/o más profesionalizada.

- Rol del dueño y costo de oportunidad: el rol del dueño es fundamental porque la empresa sirve en gran parte para darle un sueldo al dueño como gerente o líder de la empresa. Un comprador hipotético probablemente también tendría que tomar ese rol, y por lo tanto ahora no solo tomará en cuenta el costo de oportunidad de comprar o no la empresa, si no el costo de oportunidad de tener que trabajar en la empresa (y trabajar “gratis” por X años hasta que se recupere la compra).

- Facilidad de replicar y costo de reposición: Empresas pequeñas suelen tener bajas barreras de entrada, sea por poca infraestructura necesaria o porque suele no haber una ventaja competitiva o tecnología propietaria separable del dueño. Un comprador hipotético, en el peor caso, teóricamente no pagaría mucho más que el costo en tiempo y plata de montar un negocio similar.

- Riesgo inherente y tasa de descuento: Por todos los riesgos mayores que tiene una empresa pequeña en relación a una mediana, si se intentara de hacer un flujo descontado con una empresa pequeña, la tasa de descuento sería tan alta para reflejar estos riesgos que daría como resultado una valorización en términos de múltiplo menor que una empresa del mismo rubro con supuestos similares, pero que fuera mediana y más profesionalizada.

Estos conceptos, junto con la dificultad de alimentar razonablemente y de forma defendible supuestos en una valorización por flujo descontado (DCF), hacen que un método particular de múltiplos sea más apropiado para empresas pequeñas.

Múltiplos tienen dos principales ventajas en el caso de empresas pequeñas:

- Evitar los supuestos de un DCF

- Ser intuitivos y transparentes cuando se utilizan las fuentes apropiadas

Sin embargo, esta forma particular de múltiplos tiene dos diferencias principales con la tradicional del artículo anterior, sobre empresas medianas:

- No se utilizan las métricas usuales de ventas ni de EBITDA, como con las medianas

- No se pueden extrapolar los múltiplos de empresas medianas y grandes para empresas pequeñas, dadas las diferencias fundamentales detalladas en las secciones anteriores.

Bajo este contexto se presenta el múltiplo de Seller’s Discretionary Earnings, traducido en español como “Beneficio Discrecional del Vendedor”, pero al que se hace referencia generalmente en su versión en inglés.

El método de Seller’s Discretionary Earnings estima todo lo que le deja el negocio al dueño, sea en sueldo o retiro, y cuyo múltiplo viene de transacciones de otras empresas pequeñas del mismo rubro, proveniente de fuentes conocidas que totalizan, promedian y publican estos múltiplos.

En la parte final de la serie se ahonda en esta metodología y en otras consideraciones importantes al valorizar empresas pequeñas.